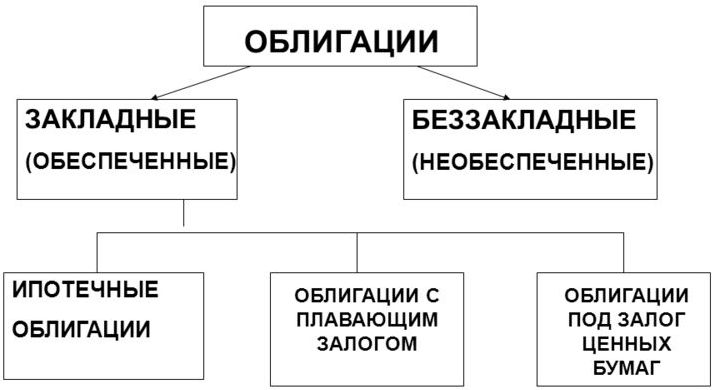

2.5 Облигации, обеспеченные активами и пулом ипотек.

Обеспеченная облигация - вид долговой бумаги, в роли гаранта погашения по которой выступают определенные активы.

Обеспеченная облигация - один из типов облигации, обеспеченный залогом предприятия-эмитента. В случае невыплаты по обязательству эмитент передает права собственности на деньги или актив, выступающий в роли обеспечения. Кроме этого, обеспеченные облигации могут гарантироваться потоком прибыли от инвестиционного проекта, для финансирования которого и осуществлялся выпуск эмиссии.

Сущность обеспеченных облигаций

Активизация рынка корпоративных облигаций началась где-то с 1999 года. К тому моменту уже успела сформироваться определенная законодательная база. В частности, работали Федеральные законы в отношении акционерных обществ (1995 год) и рынка ценных бумаг (1999 год). Кроме этого, уже были разработаны определенные стандарты эмиссии ценных бумаг при формировании предприятия, проспектов выпуска, эмиссии дополнительных ценных бумаг и так далее.

Несмотря на всю развитость законодательной ветви, больший упор все-таки делался на выпуск компаниями акций, а облигациям уделялось слишком мало внимания. Единственным упоминанием был запрет выпуска долговых бумаг для компаний, которые существуют менее трех лет, а также предприятий с уставным капиталом ниже, чем объем эмитированных долговых бумаг.

В дальнейшем рынок облигаций стал по-настоящему развиваться. За несколько лет было реализовано несколько сотен различных эмиссий на сумму около пяти миллиардов долларов. При этом большая часть эмитентов были вынуждены выпускать обеспеченные облигации. Сегодня больше 80% всех долговых бумаг, которые обращаются в России, являются обеспеченными поручительством, одним из видов залогов или третьим лицом.

Особенность обеспеченных ценных бумаг в том, что они обладают более высоким кредитным рейтингом. Риск отказа эмитента совершать выплаты по таким бумагам минимален. При этом чем больший кредитный рейтинг имеет актив, тем меньше вероятность дефолта. Такое развитие событий становится крайне невыгодно для эмитента.

Облигация с обеспечением - возможность безопасного инвестирования, ведь в случае отказа эмитента от выплат инвестор может рассчитывать на всю сумму или же часть вложенных средств. Без обеспечения рассчитывать на своевременное покрытие затрат не приходится.

С другой стороны, дополнительное обеспечение делает облигацию более привлекательной и для самого рынка. Это заметно, когда вопрос касается эмиссии долговых бумаг небольших и еще неизвестных компаний. Без обеспечения большая часть таких активов попросту не котировалась бы на бирже.

Обеспеченные облигации хороши с позиции сниженных процентных ставок. Так, наличие залога влияет и на уровень дохода по долговой бумаге. Чем рискованнее является вложение, тем на большую компенсацию могут рассчитывать инвесторы. Если же кредитный рейтинг высок и эмитент предоставляет солидное обеспечение, то доход по облигации, соответственно, будет ниже.

Но и здесь не все однозначно. Встречаются гособлигации, кредитный рейтинг по которым выше, чем у обеспеченных долговых бумаг. Это объясняется другим принципом работы таких долговых бумаг. Государственные структуры (правительство, федеральные власти) могут получать доход посредством стягивания налогов. Такой способ получения прибыли считается более надежным. Как следствие, государственные облигации отличаются высоким рейтингом.

Дополнительное обеспечение делает ценную бумагу менее рискованной и более привлекательной для инвестиций. С другой стороны, придется смириться с более низким доходом. Здесь уже инвестор самостоятельно определяет, какой инструмент ему необходим в инвестиционном портфеле для получения идеального соотношения доходности и риска.

Виды обеспеченных облигаций

Если говорить в общем, то в российском праве допускается обеспечение долговых бумаг гарантией (муниципальной, банковской, государственной), залогом (недвижимостью, ценными бумагами и так далее), поручительством 3-их лиц. Каждый из вариантов заслуживает отдельного рассмотрения:

1. Государственная гарантия - одна из форм обязательства в письменной форме. Суть обеспечения заключается в том, что гарант (государство) несет ответственность перед покупателями облигаций (инвесторами) за выполнение обязательств. Зачастую эта форма обеспечения имеет вид гарантийного письма, выдаваемому заемщику Минфином РФ.

Гарантия длится до тех пор, пока существует долговое обязательство по облигации. В случае исполнения обязательства по гарантийному обеспечению государство или ее субъект выдвигают в отношении должника (заемщика) регрессивные требования касательно возмещения уплаченных гарантом сумм.

На практике государственная гарантия - редкое явление. К примеру, сегодня она предоставлена лишь Московскому ипотечному агентству, а также Агентству по жилищному и ипотечному кредитованию. Но, несмотря на столь низкую популярность государственных гарантий, именно этот вид обеспечения является наиболее привлекательным для инвестора.

Особенность государственных гарантий еще и в том, что выданные средства автоматически оказываются в долговых обязательствах на уровне государства и отражаются в расходной части бюджетных средств на каждый из финансовых годов. В дальнейшем в бюджете утверждается суммарный объем обязательств по предоставленным гарантиям (без привязки к конкретному заемщику).

2. Залог. Следующий вид обеспечения, который более популярен и активно применяется эмитентами - предоставление обеспечения в виде залогового имущества. Здесь можно выделить несколько вариантов:

- обеспечение ценными бумагами. В роли залога выступают ценные бумаги, которые уже имеются у эмитента в наличии. Главное условие, чтобы их цена была больше объема задолженности где-то на треть. Выпуск таких облигаций производится редко, а в виде объекта, как правило, выступают активы дочерних предприятий. Из примеров можно выделить случай, когда в 2003 году «Обибанк» разместил облигации на сумму более 160 миллионов рублей. При этом в роли обеспечения выступили акции компании «Ростелеком»;

- обеспечение недвижимостью. Ранее этот вариант залога считался наиболее популярным среди инвесторов. Более того, активней всего выдача облигаций под залог недвижимости производилась в начале 20-го века. Такую ситуацию легко объяснить, ведь в тот период компании только начинали зарождаться и единственное, что у них было - это имущество. К примеру, в РФ эмиссия облигаций под обеспечение недвижимости была популярна в металлургической промышленности и в железнодорожной сфере.

- обеспечение недвижимостью. Ранее этот вариант залога считался наиболее популярным среди инвесторов. Более того, активней всего выдача облигаций под залог недвижимости производилась в начале 20-го века. Такую ситуацию легко объяснить, ведь в тот период компании только начинали зарождаться и единственное, что у них было - это имущество. К примеру, в РФ эмиссия облигаций под обеспечение недвижимости была популярна в металлургической промышленности и в железнодорожной сфере.

В дальнейшем стало понятно, что использование недвижимости в виде залога, не страхует инвестора от невозврата средств в случае банкротства. Причина - трудоемкость процесса реализации заложенного имущества. Вот почему сегодня такой вид долговых бумаг уже не выпускается. Разве что в США облигации под залог недвижимости еще пользуются спросом. Это актуально только для двух сфер - электроснабжения и промышленности;

- обеспечение оборудованием. Такой вид долговых бумаг, как правило, выпускается для покупки дополнительной техники. Он популярен среди транспортных предприятий, работающих в железнодорожной или авиационной сфере. Титул собственности по покупному оборудованию возлагается на специальное лицо. При этом к эмитенту не переходит право собственности до момента, полного покрытия облигаций. Если компания, выпустившая этот вид долговых активов, перестает осуществлять платежи, то доверенное лицо реализует оборудование и покрывает свою задолженность. В такой ситуации в процедуре банкротства нет необходимости.

Для этого типа облигаций характерно серийное погашение, когда часть эмиссии оплачивается через год с момента выпуска. При этом размер погашаемого займа является больше амортизации по обеспечению;

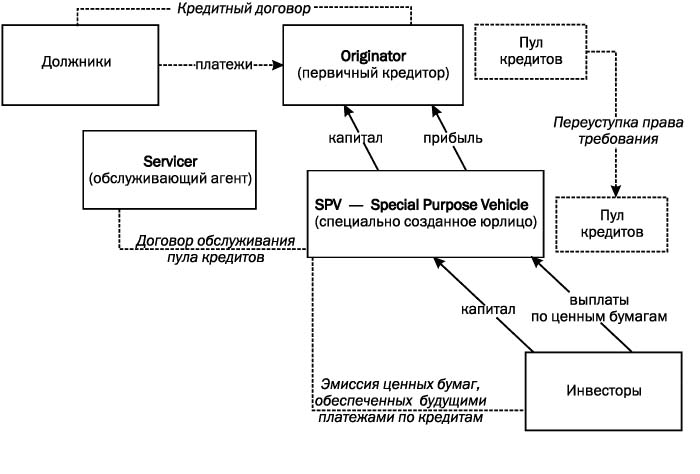

- обеспечение пулом ипотечных займов. Выпуск такого вида долговых бумаг осуществляется под обеспечение уже предоставленных ипотечных кредитов. Сам процесс происходит следующим образом. Предприятие дает кредит под недвижимость, а после этого производит выпуск долговых бумаг;

- обеспечение активами. В этом случае роль залога выполняют финансовые потоки компании-эмитента. К примеру, финансовая компания или банковское учреждение выдает займы. Далее эти кредиты объединяются в общий пул и помещаются в трастовый фонд. Последний производит выпуск долговых бумаг, обеспечением по которым выступают будущие платежи. Наибольшей популярностью пользуется обеспечение под кредиты, выданные под транспортные средства, выплаты по кредитным картам, затраты по экспортным контрактам и так далее.

3. Поручительство - вид обеспечения, когда 3-е лицо берет на себя обязательства при отказе должника покрыть текущую задолженность. Особенность поручительства заключается в том, что 3-я сторона отвечает солидарно с заемщиком. Следовательно, в случае чего поручитель берет на себя обязательства заемщика в полном объеме.

На практике обеспечение облигаций под поручительство лишь формально, ведь требования к предприятиям, выступающим в роли поручителей, не закреплены. Как следствие заемщики обеспечивают облигации поручительством компаний, не имеющих в арсенале достаточного объема активов.

- обеспеченная облигация

- сущность обеспеченных облигаций

- виды обеспеченных облигаций

- обеспечение по долгу