В отличие от промышленных сельскохозяйственные предприятия реализуют не всю полученную продукцию. Часть ее (семена, сырье для переработки) используются в производственных целях. Таким образом, формирование объема продажи продукции рассмотрим на рисунке.

Рисунок – Факторная модель формирования объема продажи продукции

От рационального использования продукции собственного производства зависит расширение отраслей растениеводства и животноводства, а также рост товарности продукции и финансовое состояние предприятия. Причем повышение уровня товарности не должно происходить искусственно, за счет неполного удовлетворения потребностей хозяйства. Экономически нецелесообразно создавать лишние запасы, так как это приводит к уменьшению объема реализации продукции, создаются условия нерационального их использования.

Поэтому, анализируя использование продукции растениеводства и животноводства, необходимо в первую очередь проверить, сочетаются ли в анализируемом предприятии рост уровня товарности и обеспечение внутренних потребностей производства, определить возможности повышения уровня товарности за счет более рационального использования продукции.

Для анализа составляют таблицу по конкретным видам продукции, их валовому сбору и направлениям их расходования. Таблица заполняется как в натуральных единицах измерения, также указывается доля в процентах каждого направления использования продукции.

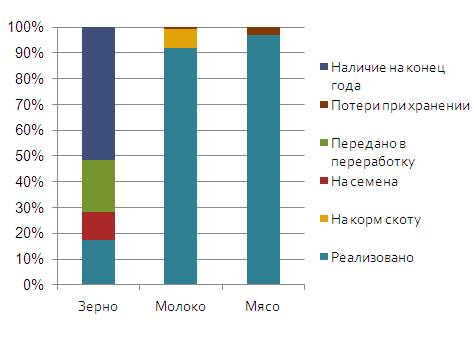

Использование основных видов продукции на предприятии можно проанализировать в динамике и, в дополнение к таблице «Использование сельскохозяйственной продукции»применить графический метод.

Рисунок – Использование основных видов продукции в СПК им. Ленина (2010г.)

Обычно основную долю в общих расходах продукции на внутрихозяйственные нужды занимают расходы на семена и фураж. Изменения расхода посевного материала может быть вызвано расширением посевной площади и изменение и нормы высева семян на 1 га. Перерасход продукции на корм скоту может быть вызвано увеличением поголовья животных и норм кормления.

Особое внимание при анализе использования продукции нужно уделять обеспечению сохранности продукции, недопущению потерь на всем пути от производства до конечного потребления или продажи. Поэтому необходимо проводить контроль за сохранностью сельскохозяйственной продукции. Это позволит увеличить резервы роста объема реализации продукции и роста ее товарности.

В ходе последующего анализа изучают динамику и выполнение плана продажи продукции по каждому виду и в целом по предприятию с учетом каналов реализации.

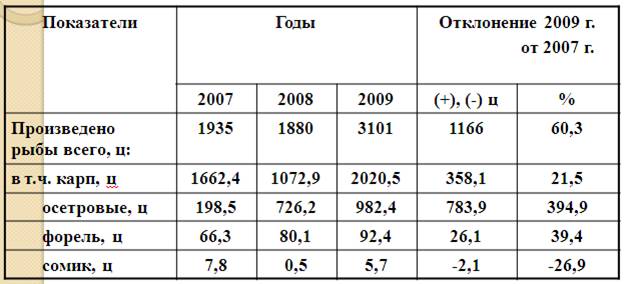

Таблица 1 – Динамика продаж продукции рыбоводства в ОАО «Волгореченск рыбхоз»

Данные об объеме продаж каждого вида продукции сравнивают с данными прошлых лет и определяют абсолютные и относительные отклонения.

Изучают выполнение плана и динамику уровня товарности продукции по каждому виду продукции и по предприятию в целом.

Уровень товарности – это отношение объема реализованной продукции к объему ее производства в натуральном выражении или в сопоставимых ценах.

Большое влияние на объем реализации продукции оказывает ее качество.

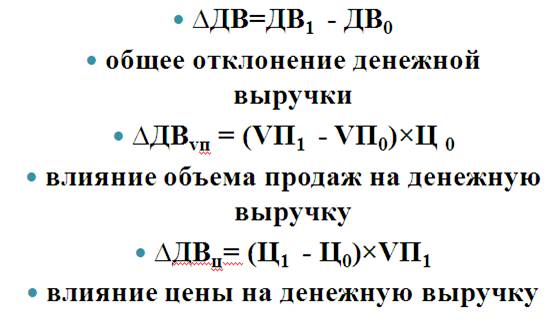

Изменения продажи продукции изучают как в натуральных, так и в стоимостных показателях, одним из которых является размер и структура денежной выручки. Анализ проводят в динамике за ряд лет, а для выявления причин, повлиявших на ее изменение, проводят факторный анализ.

На денежную выручку оказывают влияния факторы 1го порядка: цена (является качественным показателям или фактором) и количество проданной продукции (количественный фактор). Используя метод абсолютных разниц, расчет представим следующим образом:

где ДВ1 и ДВ0 - сумма денежной выручки в отчетном и базисном периоде, руб.;

Ц1и Ц0 – цена

VП1 и VП0 – объем продаж определенного вида продукции в отчетном и базисном периоде, ц.

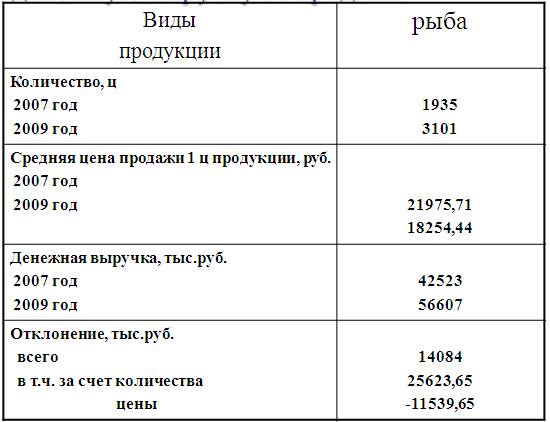

Расчет влияния представленных выше факторов выглядит следующим образом (таблица 2).

Таблица 2 – Расчет влияния факторов 1-го порядка на изменение денежной выручки.

Таким образом, используя представленную выше методику факторного анализа, мы определили степень влияния цены и количества продукции на денежную выручку. Т.е. за счет роста объема продаж, выручка возросла на 25,6 млн. руб., но сокращение цены на 16,9% отрицательно повлияло на размер итогового показателя, понизив его более, чем на 11,5 млн.руб. но учитывая превышение положительного фактора над действием отрицательного, общее отклонение денежной выручки за исследуемый период – величина положительная и составляет – около 14 млн. руб.

Далее необходимо более подробно изучить динамику факторов первого порядка, установить причины их изменений. Следующим этапом следует проанализировать финансовый результат от продажи.